3月17日,北京材料研究院负责人透露,适用于歼20的国产涡扇15发动机,有新的进展。

3月20日,装载了国产涡扇20发动机的运20B,在更换涂装后,正式亮相。

3月24日,由我国自主研发,适用于C919客机的国产长江1000A发动机,首次装备在运20上,开始了终极阶段的测试飞行。

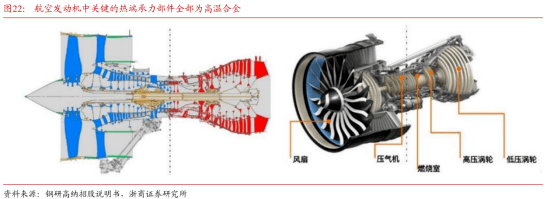

制造航空发动机的原材料,要求极高。今天,我们的角度来看航空发动机中一类关键金属材料——高温合金。高温合金在航空发动机中用在热端,也就是燃料燃烧的的部分,能在600℃以上的高温环境下抗氧化或耐腐蚀,高温合金在航空发动机中的用量占比达50%-60%,被誉为“空天基石”。

那么,高温合金的技术难点在哪里?未来市场空间有多大?带着这样一些问题,我们来看看高温合金产业链——这条产业链各,所有的环节包括:

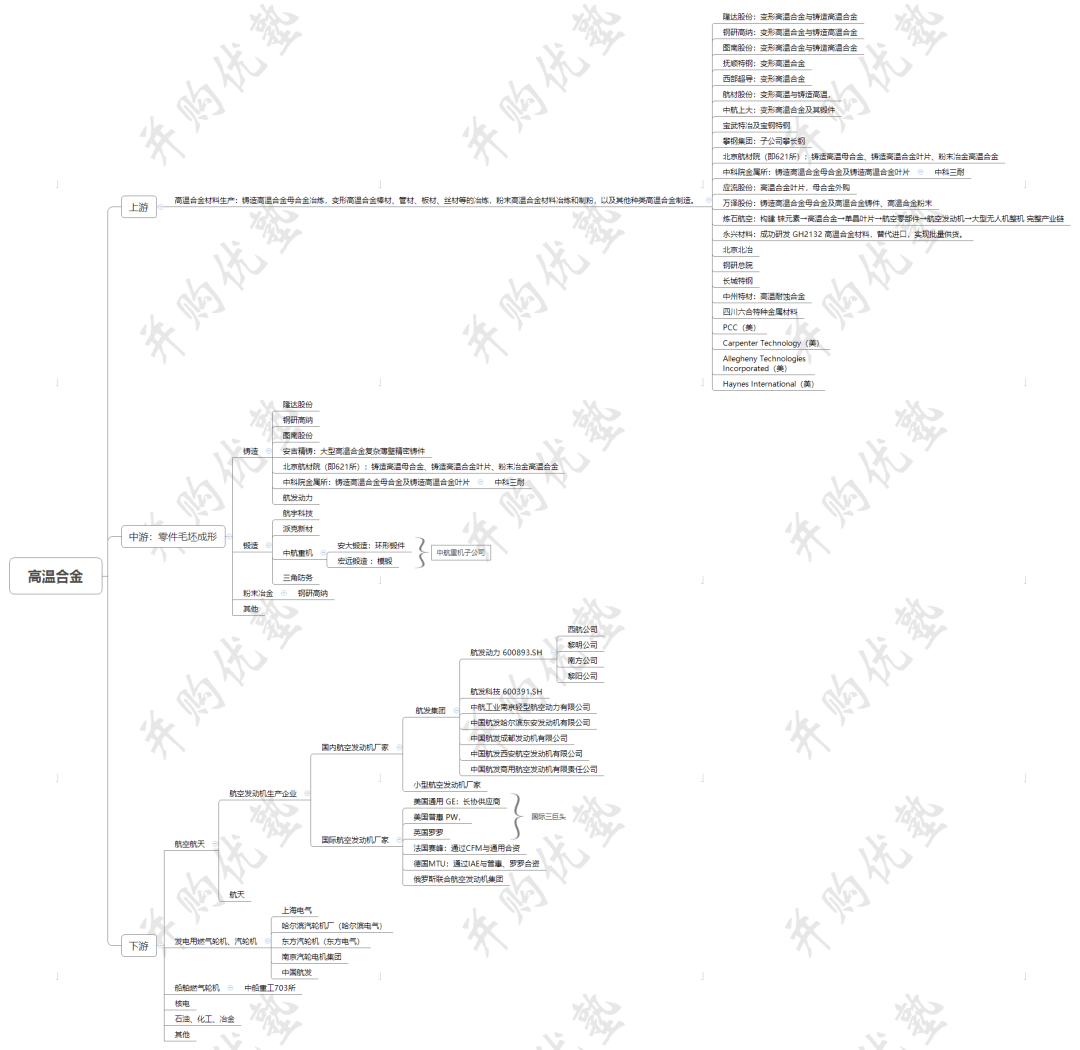

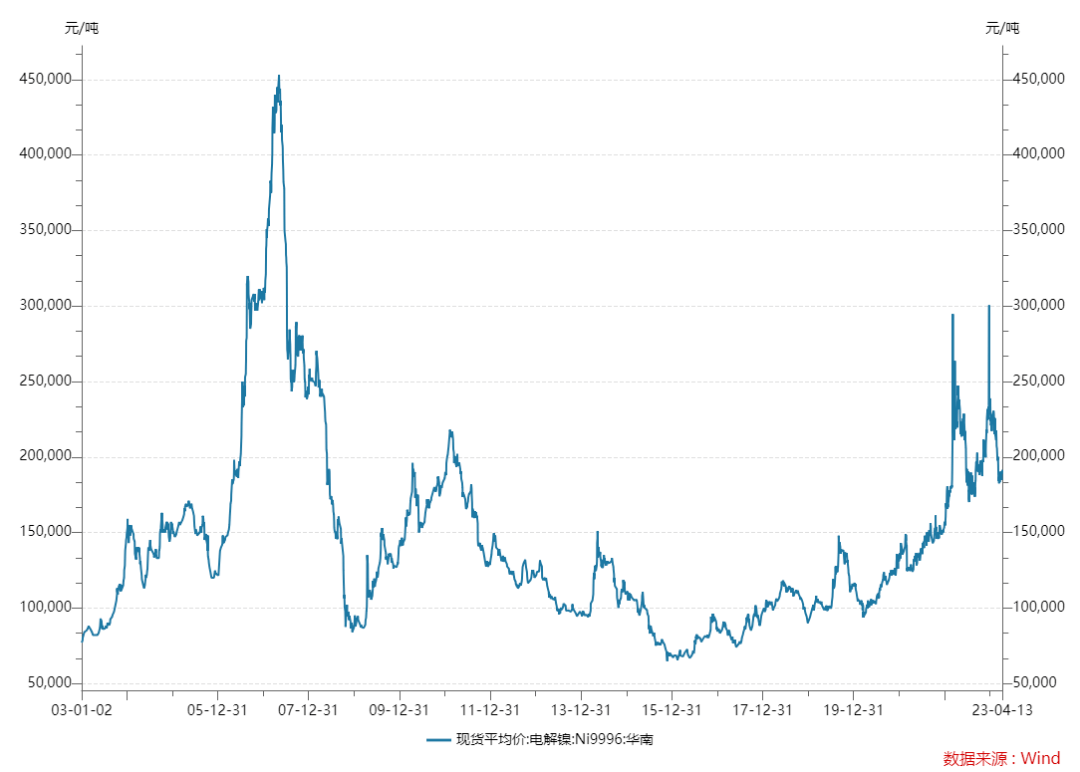

上游——主要原材料为电解镍、金属钴、金属铬等金属材料,其价格的波动对本行业企业利润具有较大影响。据隆达股份招股书显示,2019年度至2021年度,直接材料占生产所带来的成本的占比分别是88.23%、87.72%和86.86%。图南股份2017至2019年成本中直接材料占比分别为 61.19%、63.83%和 63.62%。

行业上游的核心生产设备对进口依赖较重,仍主要向国外发达国家采购。据隆达股份招股书披露,高温合金生产线核心设备如真空感应炉、真空电渣炉以及合金成分快速检测设备等,大多数来源于发达国家供应商,公司前四大设备供应商均为国外著名设备厂商,主要有美国应达集团、德国辛北尔康普集团等。

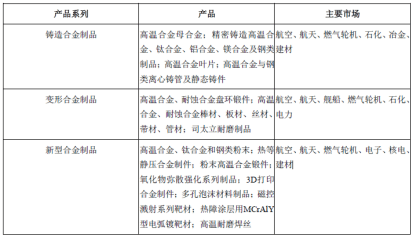

中游——高温合金材料生产制造,包括铸造高温合金母合金冶炼,变形高温合金棒材、管材、板材、丝材等的冶炼,粉末高温合金材料冶炼和制粉,以及其他种类高温合金材料制造。代表企业有抚顺特钢、西部超导、隆达股份、钢研高纳和图南股份等。

下游——高温合金零件毛坯件成型,按照制造工艺可分为,用铸造高温合金生产母合金以及高温合金铸件、用变形高温合金锻造零部件、用高温合金粉末压制成零件等。

铸造高温合金加工领域,代表企业有钢研高纳、图南股份、航发动力等。在粉末冶金方面,代表企业有钢研高纳。

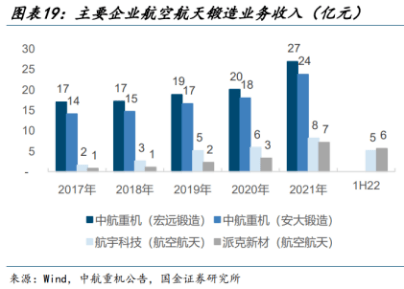

变形高温合金锻件代表企业有航宇科技、派克新材、中航重机等,大多数都用在航空航天锻件。前端时间,我们刚对航空锻件产业链做过跟踪,详见《产业链报告库》。

高温合金零件终端应用于航空发动机、燃气轮机等特定种类设备上,还能够适用于核反应堆、化工设备、煤转化技术等方面。

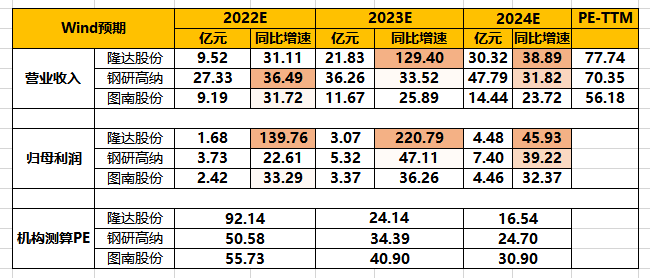

隆达股份(江苏,无锡)——2022年前三季度,实现收入7.17亿元,同比增长41.71%;归母净利润0.72亿元,同比增长41.71%。

2022年公司业绩快报显示:全年归母净利润预计实现0.96亿元,同比增长36.31%。

钢研高纳(北京)——2022年前三季度,实现收入18.98亿元,同比增长33.2%;归母净利润2.17亿元,同比+33.2%。

图南股份(江苏,丹阳)——2022年前三季度,实现收入7.29亿元,同比增长39.97%;归母净利润1.85亿元,同比增长39.97%。

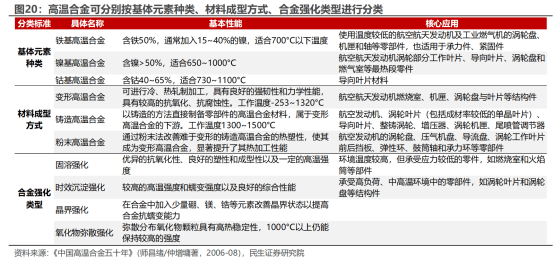

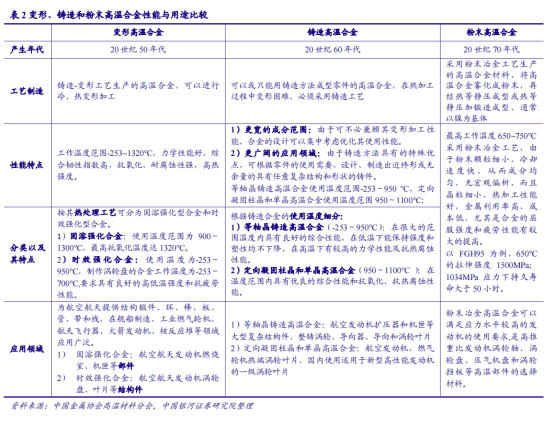

高温合金一般以铁、镍、钴为基体材料,并根据性能要求掺入其他金属元素。高温合金能在600℃以上的高温下长期工作,同时能抗氧化、抗腐蚀、抗蠕变,又有优越的机械性能。

目前大多数都用在航空发动机的燃烧室、涡轮导向叶片(又称导向器)、涡轮工作叶片、涡轮盘等热端部件,其中,燃烧室内燃气温度可高达1500-2000℃,作为燃烧室壁的高温合金材料需承受800-900℃的高温,局部甚至高达1100℃以上。

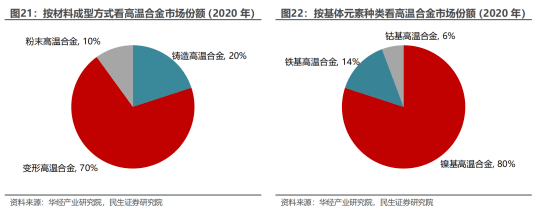

按照基体元素的不同——高温合金可大致分为铁基高温合金、镍基高温合金、钴基高温合金,适用的温度依次递增。其中,镍基高温合金用量较多,2020年占比80%。

相比较而言,铁基高温合金的组织不够稳定,因而抗氧化性能比较差、高温强度不足,是中等温度(600-800°C)条件下使用的重要材料,但合金成分最简单,成本较低。而钴基高温合金的基体钴是一种相对稀缺的战略资源,因此使用也受到限制。

按照材料成型方式——高温合金可分为变形高温合金、铸造高温合金、粉末高温合金,其中:

1)变形高温合金,热加工塑性较好,可以在锻轧机械的外力作用下,塑性变形为特定形状和尺寸的锻件和型材,在固溶、时效状态下的高温强度优异,其需求量约占高温合金的70%。

2)铸造高温合金,强化相数量(强化效果)较多,不易变形加工,因此重熔高温合金母合金,在铸造型腔内浇注为铸件,通常用来制造航空航天发动机和燃气轮机等先进动力装备的关键热端部件(涡轮导向叶片、涡轮工作叶片),其需求量约20%。

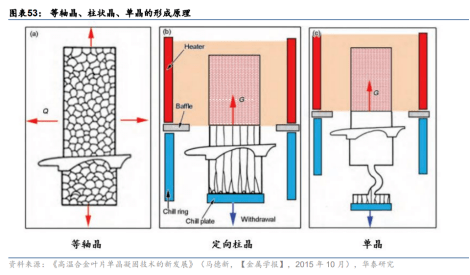

按结晶方式可细分为等轴、定向、单晶铸造高温合金。等轴晶的金属材料内部的晶粒在各个方向上尺寸差别很小,材料机械性能没有方向性。定向凝固柱状晶金属材料内部晶粒是平行的长条柱状,在平行于晶柱的方向上性能好。单晶金属材料能够理解为整块金属是一个大晶粒,性能更好。

铸造高温合金发展晚于变形高温合金,在航空发动机上大多数都用在涡轮叶片、导向叶片等,在燃气轮机上大多数都用在透平叶片。按照凝固成型后材料宏观表现出的晶体形态,铸造高温合金可大致分为等轴、定向和单晶,这种分类方式也代表着合金提升承温能力的发展的新趋势和方向,以满足更高推重比航空发动机的技术需求。

其中,代表先进的技术水平的单晶高温合金自20世纪80年代研制成功。目前,国外主流航空发动机、燃气轮机已成熟应用单晶高温合金,国内单晶产业化规模仍较小。

3)粉末高温合金,热加工性能好,金属利用率高,能够完全满足应力水平较高的发动机的使用上的要求,可用于高推重比发动机涡轮轴、涡轮盘等高温部件,需求量为10%。

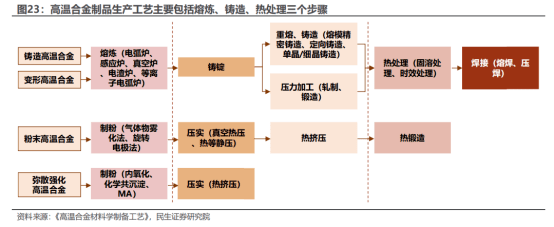

高温合金由于性能要求高,构成元素多,因此生产难度很高,存在很多技术难点,比如合金成分控制、气体及杂质控制、痕量元素控制、夹杂物控制、均匀性控制、凝固中偏析、宏观冶金缺陷、晶粒度均匀性、单晶铸造技术等。

根据隆达股份招股书等资料,高温合金成材率(高温合金成品零件所含高温合金重量/生产零件所耗用的高温合金重量)较低,大约在20%到30%,大部分高温合金材料都在生产中成为加工废料。

目前,国内变形高温合金的主流冶炼工艺仍是“真空感应+真空自耗重熔”或“真空感应+电渣重熔”的双联冶炼。除此以外还有采用“真空感应炉+电渣重熔炉+真空自耗炉”的三联工艺。

海外航空发动机公司均认为,三联熔炼工艺是变形高温合金零部件长寿命、高可靠性的基础,用于涡轮发动机的变形高温合金转动部件一定要通过三联熔炼工艺制备。国内三联”工艺已实现进展,并小批量研制和试产,但尚未批量生产,预计“十四五”期间进一步推广使用并实现产业化。

我国已建立完善的牌号体系,目前牌号中包括100多个变形高温合金、70余铸造高温合金和近20个粉末、轻型等新型高温合金牌号,基本覆盖主要应用领域,已基本具备新材料、新工艺的自主开发能力。

我国高温合金产业与国际领先水平仍有差距。比如,重要材料依赖进口、缺乏自主研制的先进设备、返回料再利用的技术与机制尚未完善等。性能上,在主元素精确控制能力、杂质元素控制水平、成分均匀性、组织一致性等方面仍有不足。

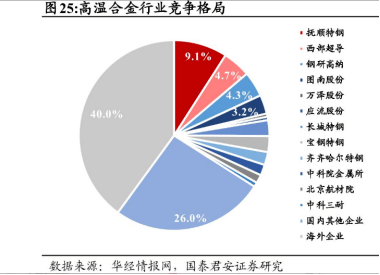

从收入规模来看,2022前三季度,钢研高纳(18.98亿元)隆达股份(9.52亿元)图南股份(7.29亿元)。

隆达股份(江苏,无锡)——自2004年成立以来,公司始终专注于合金材料的研发、生产和销售,业务由合金管材(铜基合金)向镍基耐蚀合金、高温合金逐步拓展。高温合金业务包括铸造高温合金和变形高温合金。

2021年营收7.26亿元,其中,高温合金收入占比42.15%,耐蚀合金占比4.55%,合金管材占。比49.59%,别的业务3.58%

公司高温合金及耐蚀合金产品主要使用在领域是航天航空、燃气轮机、油气和汽车等行业,以航空发动机和燃气轮机产业链为主;合金管材产品主要应用于船舶、核电、石油化学工业、电力、轨道交通和海水淡化等行业。

其将高温合金做为战略重心,自2015年起加大对此部分业务的投资,先后建成铸造高温合金生产线和变形高温合金生产线年之后收入明显提升。

钢研高纳(北京)——企业成立于2002年,目前实控人为国务院国资委。发行人前身为原钢研院高温所,原钢研院从事高温合金研究的人员、资产、技术等全部集中在高温所。

主营业务包括铸造高温合金、变形高温合金和新型高温合金,产品主要应用领域包括航空航天(如发动机)、大型发电设备(如工业燃气轮机、氦气轮机、烟气轮机、火力发电机组)、石油化学工业、玻璃制造和冶金行业。

2022上半年营收11.41亿元,高温合金收入占比98.51%,别的业务占比1.49%。

图南股份(江苏,丹阳)——企业成立于1991年,公司主要营业业务包括括铸造高温合金、变形高温合金、特种不锈钢。主要应用领域为航空发动机、燃气轮机、核电装备等防务及高端民用领域。

近几年公司收入规模逐步扩大,高温合金业务占比都超过70%。2022上半年营收4.61亿元,高温合金收入占比75.05%,特种不锈钢占比9.54%,其他合金业务13.23%、别的业务2.17%。

隆达股份2022Q1归母净利润同比增速特别高,是由于2021Q1归母净利润特别低,仅约100万元(固定资产转固,导致折旧费增加较多,但产能尚未充分释放)。

隆达股份——2022年前三季度,实现收入7.17亿元,同比增长41.71%;归母净利润0.72亿元,同比增长147.15%。

2022公司业绩快报显示:全年归母净利润预计实现0.96亿元,同比增长36.31%。

钢研高纳——2022年前三季度,实现收入18.98亿元,同比增长33.2%;归母净利润2.17亿元,同比-14.32%。

图南股份——2022年前三季度,实现收入7.29亿元,同比增长39.97%;归母净利润1.85亿元,同比增长40.7%。

2022公司业绩预报显示:全年归母净利润预计实现2.48至2.58亿元,同比增长36.76%-42.28%。预计下游飞机、航空发动机、燃气轮机、核电装备等防务产品及高端民用产品对应业务条线产品快速放量所致。

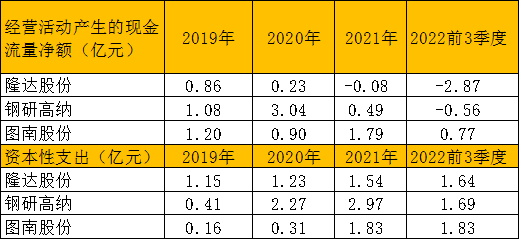

隆达股份2019年度净现比为负,是由于纯利润是负所致——当年铸造合金产线转固开始折旧,但公司高温合金业务尚处市场开拓期,另外股权激励导致的股份支付费用较高。

钢研高纳、隆达股份2021年度和2022前三季度净现比下降,是由于应收账款和存货增加较多,以及镍和铬价格持续上涨,导致经营活动现金净流量为负。

从净现比来看,图南股份净利润质量更高。相比之下,隆达股份现金流压力更大。

从投资支出看,三家公司均重视新建或扩建产能,尤其是2021和2022年,均有大额资本性支出。其中:

图南股份经营活动现金净流量基本能够覆盖资本支出;钢研高纳2021年通过定增,募得资金2.9亿元用于补充流动资金。

隆达股份经营活动现金流净额与投资支出有很大的差距。公司于2022年IPO,募得资金22亿元,其中,8.6亿元用于新增年产1万吨航空级高温合金的技术改造项目,0.6亿元用于补充流动资金,3.6亿元用于永久性补充流动资金。

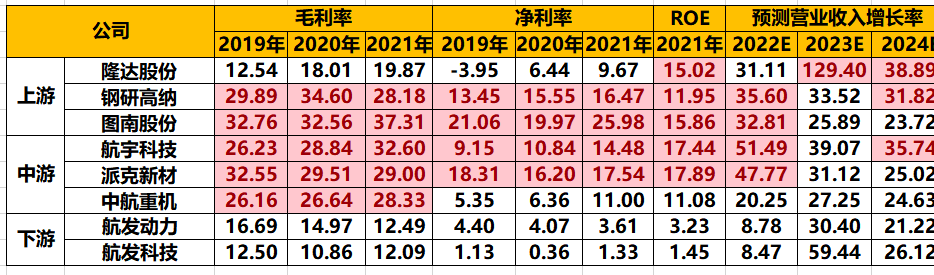

钢研高纳2021Q3之后毛利率下降,主要是镍、钴等原材料价格大大上涨,公司铸造高温合金、变形高温合金产品毛利率下滑较大。

隆达股份整体毛利率较低,除了铸造高温合金毛利率较低,还由于它的毛利率较低的传统业务合金管材占比仍较高。

图南股份整体毛利率高,得益于其铸造高温合金业务毛利率较高,其高温合金精密铸件产品销售占比较高,且毛利率较高。

此外,钢研高纳2021Q3以来净利率降低,一种原因是毛利率有所降低,另一方面是2021年前三季度公司投资净收益(来自联营企业分红)较高,占营收比为5.78%。

上游高温合金原材料生产企业和中游高温合金零件生产企业纯收入能力较强,毛利率较高。下游企业毛利率较低。

目前隆达的增长预期稍高一些,从产品方面看,其多种变形高温合金处于送样验证阶段。

2022年中国国防预算增长目标设定为7.1%,2023年在7.2%,国防费的增速有望持续高于GDP的增速。

国防开支向武器装备建设倾斜,重点投向“优化武器装备规模结构,发展新型武器装备”。新型战斗机、运输机等新型主战装备,将直接受益于我国国防开支的总量增长和装备支出的结构性增长。

截至2021年底,中国在役防务飞机数量为3285架,较2020年增加约25架;约占全球防务飞机数量的6.1%,较2020年上升约0.1个百分点。

对比来看,截至2021年底,俄罗斯防务飞机数量超越4000架,而美国高达13000余架。

以镍基高温合金为例,其镍含量大于50%。因此,镍价格对高温合金生产公司制作成本影响较大。2020年以来,随着新能源汽车行业对镍的需求增加,以及供给端的限制,镍价持续上升,目前仍处于相比来说较高的位置。

接下来我们一起看看高温合金未来市场规模。根据华经产业研究院的数据,国内高温合金需求量2021年为6.2万吨,产量为3.8万吨,有较大供给缺口。

国内高温合金在航空航天领域的应用规模占比70%,是我们本次预测的重点,可大致分为防务领域和商用航空领域。

防务市场规模=每年防务飞机发动机需求当量*防务飞机发动机国产化率*发动机质量*高温合金质量占比/高温合金零件成材率

防务飞机发动机需求当量=新增需求+维修需求+更换需求=每年新增防务飞机数量*单架防务飞机配装发动机数量+防务飞机保有量*单架防务飞机发动机数量*防务飞机发动机维修当量+防务飞机保有量*单架防务飞机发动机数量*防务飞机发动机换发当量